Инвесторы ждут данные по инфляции и итоги заседания ФРС

Рынок надеется получить сигнал о том, когда центробанк намерен перейти к смягчению денежно-кредитной политики

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

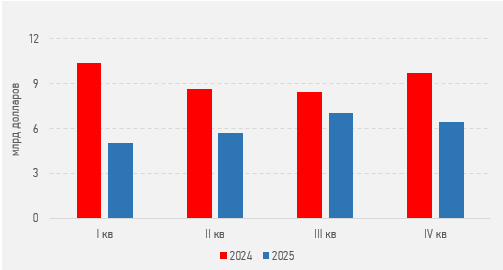

Новая неделя началась с умеренного ослабления курса нацвалюты: пара USDKZT выросла до 448,24 тенге за доллар (+0,83 тенге). При этом торговая активность оставалась пониженной – объём торгов долларами составил 136,1 млн долларов (в среднем 211,0 млн в текущем году). Спрос на инвалюту мог быть обусловлен проходящим активным сезоном отпусков, высокой волатильностью вложений нерезидентов в тенговые активы, необходимостью оплаты импортных поставок и обслуживания внешних займов. Напомним, что в текущем квартале объём обязательств по внешнему долгу составляет 8,6 млрд долларов (8,4 млрд в третьем квартале).

Диаграмма 1. График платежей по обслуживанию внешнего долга:

На фоне стабильно высокого профицита ликвидности в системе стоимость «коротких денег» сохраняется значительно ниже уровня базовой ставки (TONIA – 13,62%, SWAP-1D – 8,08%). О высокой ликвидности в системе можно также судить по результатам депозитного аукциона: на недельных депозитах в НБРК в понедельник были размещены 803,5 млрд тенге (100% спроса) при доходности 14,5%. Открытая позиция по операциям НБРК удерживается у отметки 5,5 трлн тенге.

Фондовый рынок

В понедельник индекс KASE продолжил движение в относительно узком боковом коридоре, опустившись до отметки 5 047,7 пункта (-0,37%). Наибольшие изменения отмечались в акциях КазТрансОйла (-1,4%), Kaspi (-0,9%) и КМГ (-0,7%), тогда как в остальных семи инструментах они не превысили 0,4%. Из важных событий на рынке отметим, что Багдат Мусин стал председателем правления Казахтелекома.

Вместе с тем в отсутствие серьёзных драйверов для роста/снижения индекс KASE с высокой вероятностью продолжит движение в узком боковом коридоре в летний период.

Мировой рынок

Ключевые фондовые индексы США в понедельник достигли новых максимумов, показав скромный рост в диапазоне 0,2-0,4%. Отметим, что инвесторы и трейдеры находятся в ожидании завтрашней публикации данных по майской инфляции и итогов заседания Федрезерва, что находит отражение в невыразительной динамике индексов. По прогнозам аналитиков, месячный рост ИПЦ в мае замедлится до 0,1% (с 0,3% в апреле), а годовой показатель сохранится на уровне 3,4% (из-за эффекта низкой базы мая 2023г.). В отношении решения по базовой ставке у рынка единогласное мнение о её сохранении. Поэтому основное внимание будет направлено на итоговое заявление американского монетарного регулятора, а также пресс-конференции его главы Джерома Пауэлла. Рынок надеется получить сигнал о том, когда центробанк намерен перейти к смягчению денежно-кредитной политики.

Нефть

По итогам торгов понедельника цены на нефть марки Brent выросла до отметки в 81,6 доллара за баррель (+2,5%). «Бычий» импульс на рынке поддерживается намерениями американских властей восполнить стратегические запасы, стартом сезона летних автомобильных поездок, а также успешным доразмещением акции Saudi Aramco. Так, около 60% объёма доразмещения акций (всего 11,2 млрд долларов) нефтекомпании пришлось на долю иностранных инвесторов при суммарном объёме заявок свыше 65 млрд долларов. Между тем нефтетрейдеры сегодня ожидают ежемесячного отчета ОПЕК, а завтра – от Международного энергетического агентства.

Российский рубль

По итогам торгов понедельника курс по паре USDRUB опустился до 88,55 рубля за доллар (-0,89%) на фоне роста цен на нефть, сигналов Банка России о потенциальном повышении процентной ставки и значительного улучшения баланса федерального бюджета. Так, на фоне роста рублевой цены на нефть за январь-май доходы бюджета составили 14,3 трлн рублей (+45,5% г/г) при расходах в 15,3 (+18,9%). Таким образом, федеральный бюджет сложился с дефицитом в 983 млрд рублей, что на 2 трлн ниже уровня аналогичного периода прошлого года.